Над статьей работали:

Автор: Коротаева Юлия

Заработавшие с января поправки в НК РФ изменили привычный порядок расчета налога на прибыль, начиная с первого отчетного периода текущего года.

Напомним основные из них: новая дифференциация налоговых ставок между федеральным и региональным бюджетом, ограничение переноса убытков прошлых лет, обновленные правила формирования «сомнительного» резерва, уменьшение сомнительного долга контрагента на встречное обязательство перед ним и другие новшества.

Указанные коррективы несут компаниям как «плюсы», так и «минусы», поэтому окажут неоднозначное влияние на расчет «прибыльных» налоговых обязательств. Посмотрим это на примерах.

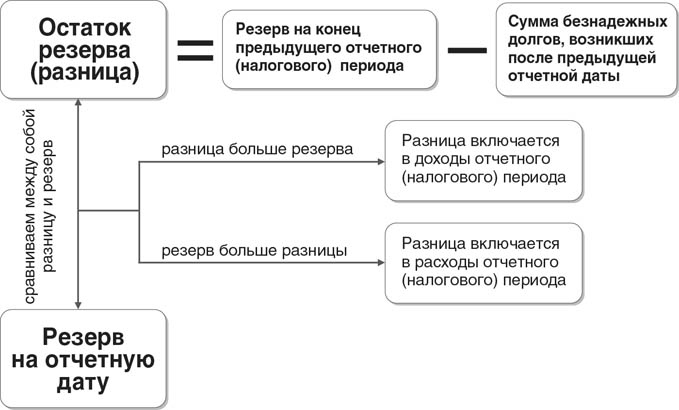

Прежний порядок излагался путанно, теперь же двусмысленного толкования новых положений быть не должно. Они гласят: сумма резерва, исчисленная на отчетную дату, сравнивается с остатком резерва — разницей между суммой резерва, исчисленного на предыдущую отчетную дату и суммой безнадежных долгов, возникших после предыдущей отчетной даты. Если первая величина меньше второй, то разница включается во внереализационные доходы, если больше, то разница формирует внереализационные расходы.

Федеральный закон от 30.11.2016 № 405-ФЗ

«О внесении изменений в статью 266 части второй Налогового кодекса Российской Федерации»

Документ включен в СПС "КонсультантПлюс"

Вступил в силу 01.01.2017

Официальный интернет-портал правовой информации, 30.11.2016

посмотрим расчет на примере.

Пример 5.

Для удобства возьмем данные Примеров 3 и 4. Остаток резерва сомнительного долга на 31.12.2016 – 550 тыс. рублей. В первом квартале сумма возникших безнадежных долгов составила 350 тыс. рублей. Разница между остатком резерва на 31.12. 2016 и возникшими безнадежными долгами первого квартала составит 200 тыс. рублей (550 тыс. рублей — 350 тыс. рублей).

При этом сумма резерва на 31.03.2017 (400 тыс. рублей) больше, чем полученная разница (200 тыс. рублей).

Соответственно, эту разницу (200 тыс. рублей) включим в расходы первого отчетного периода 2017 года.

Схема корректировки «сомнительного» резерва