Над статьей работали:

Автор: Коротаева Юлия

Если используемый кассовый аппарат не предусматривает установку умного оборудования, придется покупать новую кассу с фискальным накопителем.

На сайте ФНС опубликован реестр онлайн-техники. Сервис позволяет проверить, внесена ли выбранная модель в этот список. Ведь налоговики регистрируют только те кассовые аппараты, которые включены в госреестр ККТ.

В онлайн-кассах вместо ЭКЛЗ устанавливаются фискальные накопители (ФН). Их можно менять самостоятельно один раз в 13 месяцев, за исключением плательщиков ЕНВД и ПСН: они меняют ФН раз в 3 года.

Необходимо заключить договор с оператором фискальных данных и зарегистрировать покупку в ИФНС.

Об этом и о других нюансах перехода расскажем в Актуальной теме. Также в ней собраны ответы экспертов по кассовым вопросам, возникающим на практике.

Проверяем применяемую модель на возможность модернизации

Большинство современных касс можно модернизировать до уровня онлайн-ККТ.

Узнать о возможностях модернизации конкретного кассового аппарата можно, поискав нужную модель кассы на сайте ФНС: «Новый порядок применения контрольно-кассовой техники», «Возможность модернизации вашей ККТ» или непосредственно у производителей кассовой техники.

Если касса модернизируется, то ее сначала надо снять с учета для дальнейшей модернизации.

Если ККТ модернизировать нельзя, то придется приобрести новую кассу.

Новые модели ККТ, цены на них и их технические характеристики можно найти на портале ФНС: «Новый порядок применения контрольно-кассовой техники», «Информационные материалы».

Снимаем с учета старую кассу

ККТ, зарегистрированная до 01.02.2017, снимается с учета в течение пяти рабочих дней с даты подачи заявления в ИФНС по месту своего учета (закон о ККТ в редакции, действующей до 15.07.2016). К заявлению надо приложить паспорт ККТ, карточку регистрации, учетный талон ККТ (налоговики могут потребовать и др. документы, их список лучше уточнить).

Обычно при процедуре снятия ККТ с учета саму кассу предъявлять в инспекцию не требуется. Специалист ЦТО снимает показания и распечатывает документы, необходимые для составления акта (фискальные отчеты и контрольные ленты), которые подаются в ИФНС.

Заключаем договор с оператором фискальных данных (ОФД)

Главная задача ОФД – передача данных расчетов в налоговый орган в электронной форме. Список ОФД содержится на сайте ФНС.

Стоимость услуг по передаче фискальных данных у ОФД на 13 месяцев стоит 3 000 рублей за кассу.

При выборе оператора стоит обратить внимание:

- на перечень предлагаемых им допуслуг и тарифов на них;

- есть ли скидка на получение квалифицированной электронной подписи (она в дальнейшем понадобится для регистрации ККТ в ИФНС через личный кабинет, а также для передачи фискальных данных ОФД);

- какие возможности имеет личный кабинет ОФД (возможность отслеживать работу ККТ и пр.);

- дифференцируются ли тарифы в зависимости от условий использования кассы (например, при сезонной эксплуатации ККТ) и другие моменты.

Процедура переключения с одного ОФД на другого предполагает перерегистрацию ККТ. Для этого необходимо заключить договор с оператором и перерегистрировать кассовый аппарат в личном кабинете.

Подключаем ККТ к компьютеру и регистрируем в ИФНС (понадобится включенная в реестр касса с фискальным накопителем и договор с ОФД):

- подаем заявление о регистрации онлайн-кассы в любую инспекцию. Это можно сделать дистанционно, на сайте nalog.ru, зарегистрировавшись в личном кабинете юрлица (ИП) с помощью электронной подписи. Отправить электронное заявление возможно и через сайт ОФД. В нем надо указать все данные, предусмотренные п. 2 ст. 4.2 закона о ККТ, в том числе адрес и место ее установки. Если кассу регистрирует интернет-магазин, то в заявлении надо указать полный его адрес, с которого ведется торговля (при наличии нескольких сайтов, указывается их полный перечень). При развозной (разносной) торговле, если для доставки товара используется автомобиль, то необходимо указать наименование, модель и госномер авто. При доставке курьером (без использования машины), в заявлении проставляется адрес (местонахождение) продавца;

- получаем из инспекции присвоенный ККТ регистрационный номер;

- заносим в фискальный накопитель данные, перечень которых определен п. 3 ст. 4.2 Закона о ККТ, в том числе и регистрационный номер ККТ, полученный из ИФНС;

- формируем отчет о регистрации и отправляем его налоговикам.

ИФНС проверяет достоверность вносимых сведений и сформированного фискального признака. Все данные инспекция регистрирует в журнале учета и карточке регистрации ККТ.

Как только карточка регистрации ККТ появится в личном кабинете — процесс регистрации считается завершенным.

Производим настройки подключения ККМ к ОФД и печатаем пробный чек

Перед пробитием чека в ККМ вносится информация в специальные таблицы: о продаваемых товарах (услугах), ФИО кассира, происходит активизация печати QR-кода на чеке (реквизитов для проверки чека).

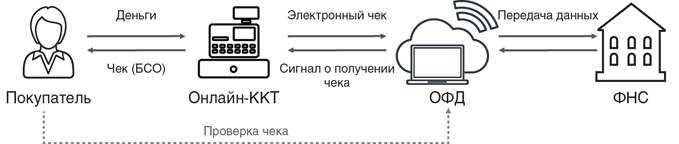

Процесс обработки данных кассовых чеков от оплаты покупки покупателем до попадания данных расчетов в инспекцию представим на схеме.

Покупатель, расплачиваясь за покупку, получает сформированный онлайн-ККТ и распечатанный кассовый чек (БСО) (при необходимости покупателю чек направляется в электронной форме).

Электронный экземпляр чека заносится в фискальный накопитель.

Затем чек, подписанный индивидуальным фискальным признаком, направляется ОФД. Кроме чеков ККТ отправляет и другие фискальные документы (например, отчеты об открытии/закрытии смены).

ОФД, получив чек, отправляет сообщение в фискальный накопитель, подтверждая получение чека.

Обработав данные расчетов, ОФД отправляет в налоговый орган сформированный отчет.

Покупатель по номеру чека (кассы) может проверить его подлинность (на ofd.sbis.ru).

При желании покупатель может получать чеки на электронную почту или телефон. Для удобства, чтобы не диктовать продавцу адрес электронный почты и номер телефона, надо скачать на телефон бесплатное мобильное приложение ФНС РФ «Проверка кассового чека».

Приложение сформирует уникальный QR-код. Считав его с телефона покупателя, продавец автоматически отправит ему электронный чек.

Получив кассовый чек, покупатель сможет его проверить. Для этого нужно ввести данные кассового чека в специальные поля приложения и отправить запрос в ФНС.

Сверив данные чека и данные, пришедшие в ФНС, приложение отобразит результат контроля. В случае расхождения или отсутствия данных по кассовому чеку можно сообщить о нарушении в налоговый орган.

Для удобства покупателя в приложении реализованы 2 способа идентификации кассового чека: ручной ввод данных чека в приложение и сканирование QR-кода из чека и его автоматическая проверка.

СТАТЬЯ Земсковой Л.В.,

редактора-эксперта журналов «Время Бухгалтера»