Над статьей работали:

Автор: Коротаева Юлия

В наступившем году начали действовать многочисленные новшества, больше всего они затронули страховые взносы и налоговую сферу. Среди них – изменения, которые понадобятся бухгалтеру уже в январе-феврале. Это появившаяся возможность платить налоги и взносы за организацию ее представителем, новые КБК, обновленный формат СЗВ-М, «прибыльные» новинки и другие правки.

Актуальная тема расставит акценты и заострит внимание на актуальных вопросах применения поправок на практике.

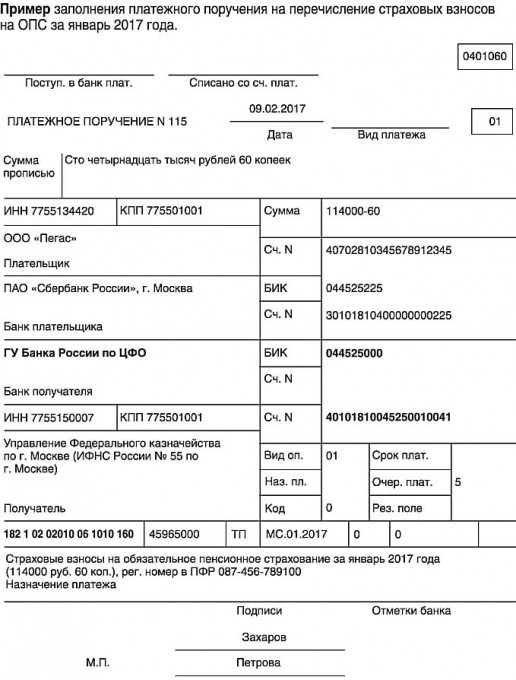

С начала 2017 года платежи по взносам направляются в налоговые органы, поэтому оформляются с указанием их реквизитов (Письмо ФНС РФ от 01.12.2016 № ЗН-4-1/22860@):

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа;

- код бюджетной классификации — значение КБК, состоящее из 20 знаков (цифр), при этом первые три знака «182».

Платежки по ним в наступившем году заполняются по тем же правилам, что и для уплаты налогов: в поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (МС.01.2017).

КБК изменились, они разнятся в зависимости от того, за какие периоды платятся взносы.

ТАБЛИЦА: «Коды бюджетной классификации для уплаты взносов с 2017 года»

| Платеж | КБК для платежей по взносам (по основным тарифам) с 2017 года | |

| За периоды, истекшие до 01.01.2017 | За периоды, начиная с 01.01.2017 | |

| Пенсионные | ||

| Взносы | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

| Социальное страхование (ВНиМ) | ||

| Взносы | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

| Медицинские | ||

| Взносы | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

ПРИКАЗ Минфина РФ от 07.12.2016 N 230н

«О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. № 65н»

Документ включен в СПС "КонсультантПлюс"

Для уплаты взносов на травматизм за декабрь 2016 года и за периоды, начиная с 1 января 2017 года, надо будет использовать один КБК — 393 1 02 02050 07 1000 160. Это связано с тем, что в 2017 году, как и прежде уплату этих взносов контролирует ФСС.

Также ФНС подготовлена сопоставительная таблица доходов по страховым взносам на обязательное социальное страхование и соответствующих им кодов подвидов доходов бюджетов на 2017 год, к применяемым в 2016 году (Информация ФНС РФ от 23.12.2016).

Внимание! Для клиентов УФК по г. Москве с 6 февраля 2017 года в налоговых платежках изменятся реквизиты.

Это следует из официальной информации, размещенной на сайте УФК по г. Москве о переводе расчетно-кассового обслуживания из Отделения 1 Москва в Главное управление Банка России по Центральному федеральному округу.

В связи с этим сообщаются новые реквизиты обслуживающего подразделения Банка России:

- БИК 044525000;

- наименование банка: Главное управление Банка России по Центральному федеральному округу г. Москва,

- сокращенное наименование банка: ГУ Банка России по ЦФО;

- счет: 40101810045250010041 (информация о преемственности банковских счетов).

УФК по Московской области также оповещает своих клиентов о том, что с 06.02.2017 изменится счет 40101.

Письмом ФНС РФ от 07.11.2016 № ЗН-4-1/21026 (вместе с письмом УФК по Московской области от 21.10.2016 № 48-13-12/05-7935 «О смене счета 40101») направлены новые реквизиты счета для перечисления налоговых платежей:

- наименование банка: ГУ Банка России по ЦФО;

- БИК: 044525000;

- счет № 40101810845250010102.

Таким образом, с 06.02.2017 клиенты УФК по г. Москве и УФК по Московской области налоговые платежки станут заполнять иначе.