Над статьей работали:

Автор: Коротаева Юлия

Организации и ИП, выплачивающие доходы физлицам, обязаны отчитываться по форме 2-НДФЛ — это требование п. 1 ст. 226 и п. 2 ст. 230 НК РФ. Поэтому так важно знать, по какой форме это необходимо сделать. Выход Приказа ФНС РФ от 02.10.2018 № ММВ-7-11/566@, утвердившего новый бланк для отчета налогового агента по НДФЛ за 2018 год, стал причиной данной актуальной темы.

Документ вступает в силу 01.01.2019. Значит, сдать форму за 2018 год необходимо уже на новом бланке. Мы расскажем, что изменилось в новой форме, а также на основе писем ФНС РФ и Минфина РФ, вышедших в этом году, поведаем о нюансах заполнения отдельных реквизитов 2-НДФЛ. Кроме того, вы узнаете, чем может обернуться для компании или физлица та или иная ошибка в реквизите 2-НДФЛ.

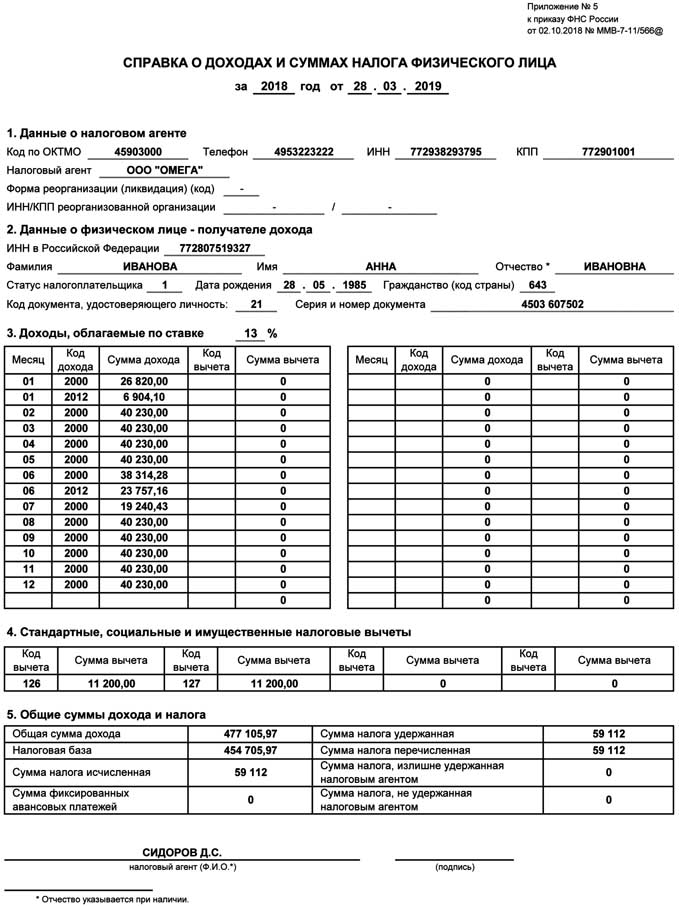

Иванова Анна Ивановна в 2018 году работала в ООО «Омега» и получила следующие доходы:

- в январе 33 724,10 рубля — зарплата (26 820,00) + отпускные (6 904,10);

- в феврале 40 230,00 рублей — зарплата;

- в марте 40 230,00 рублей — зарплата;

- в апреле 40 230,00 рублей — зарплата;

- в мае 40 230,00 рублей — зарплата;

- в июне 62 071,44 рубля — зарплата (38 314.28) + отпускные (23 757,16);

- в июле 19 240,43 рубля — зарплата;

- в августе 40 230,00 рублей — зарплата;

- в сентябре 40 230,00 рублей — зарплата;

- в октябре 40 230,00 рублей — зарплата;

- в ноябре 40 230,00 рублей — зарплата;

- в декабре 40 230,00 рублей — зарплата.

Всего: 477 105,97 рубля.

Ивановой А.И. за 7 месяцев предоставлялись стандартные налоговые вычеты: на первого ребенка – 1 400 рублей, и на второго ребенка – 1 400 рублей (пп. 4 п. 1 ст. 218 НК РФ). Коды вычетов, согласно Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@ (ред. от 24.10.2017) «Об утверждении кодов видов доходов и вычетов»

(Зарегистрирован в Минюсте РФ 13.11.2015 № 39705):

- на первого ребенка – 126;

- на второго ребенка – 127.

Заполнение общей части формы справки

В поле «Номер справки» проставляется порядковый номер документа.

«Отчетный год» — 2018

В поле «Признак» указывается цифра 1, поскольку справка представляется налоговым агентом в соответствии с п. 2 ст. 230 НК РФ.

В поле «Номер корректировки» указывается «00», так как справка первичная.

В поле «Представляется в налоговый орган (код)» указывается 4-значный код налогового органа, в который будет направлена справка.

В поле «Наименование налогового агента» указывается сокращенное наименование организации (в случае отсутствия — полное наименование) согласно ее учредительным документам.

В поле «Код по ОКТМО» указывается код муниципального образования, на территории которого находится организация – налоговый агент.

В поле «Телефон» указывается телефонный код города и номер контактного телефона налогового агента, по которому можно связаться с налоговым агентом.

Раздел 1

«Данные о физическом лице – получателе дохода» заполняются в соответствии с документом, удостоверяющем личность.

В поле «ИНН в Российской Федерации» вносится идентификационный номер Ивановой А.И. 772807519327

Указываются Ф.И.О. : Иванова Анна Ивановна

В поле «Статус» указывается цифра 1, так как налогоплательщица является налоговым резидентом РФ.

«Дата рождения» — 28.05.1985.

«Гражданство страны» — числовой код Российской Федерации, согласно Общероссийскому классификатору стран мира (ОКСМ) – 643.

«Код вида документа, удостоверяющего личность» — указывается код вида документа, удостоверяющего личность по приложению № 1 к порядку составления справки, для паспорта гражданина РФ этот код – 21.

«Серия и номер» — указываются реквизиты документа, удостоверяющего личность налогоплательщика, причем «N» не проставляется.

В полях «Код дохода» и «Код вычета» значения приведены из приложений 1 и 2 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@.

В нашем примере используются два кода доходов: для заработной платы код дохода — 2000, для отпускных – 2012.

Форма 2-НДФЛ «Справка о доходах и суммах налога физического лица» будет выглядеть следующим образом:

Новая справка о доходах, предназначенная для выдачи сотруднику, визуально практически дублирует прежнюю 2-НДФЛ. Ее не сделали машиночитаемой, что и понятно – физлицам это не нужно.

Отличия новой справки от прежней в следующем.

Не имеет сокращенного названия «2-НДФЛ»

Данный бланк не имеет грифа «2-НФДЛ» в шапке, зато получил расширенное название «Справка о доходах и суммах налога физического лица». Таким образом, выдавать сотрудникам бухгалтерия теперь будет не «форму 2-НДФЛ», а именно справку с указанным названием.

Шапка документа

Из нее исчезли реквизиты, которые были нужны только ИФНС и не нужны сотруднику:

- №;

- признак;

- номер корректировки;

- код ИФНС.

Раздел 2

Из него исчез реквизит «ИНН в стране гражданства». Он теперь вообще не требуется при заполнении.

Раздел 4

В нем не указываются реквизиты уведомлений, подтверждающих права на социальные и имущественные налоговые вычеты.

Раздел 5

Из него аналогично изъяты реквизиты уведомления, подтверждающего право на уменьшение налога на фиксированные авансовые платежи за патенты.

Подвал бланка

В конце бланка нет упоминания о правопреемниках и представителях налогового агента, а также о реквизитах доверенности, подтверждающей полномочия представителя.

Теперь нужно указывать только Ф.И.О. налогового агента и его подпись.

ПРИКАЗ ФНС РФ от 02.10.2018 № ММВ-7-11/566@

«Об утверждении формы сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядка заполнения и формата ее представления в электронной форме, а также порядка представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц» (часть 2)

Зарегистрирован в Минюсте РФ 22.10.2018 № 52491

Документ включен в СПС "КонсультантПлюс"

Вступает в силу 01.01.2019

Официальный интернет-портал правовой информации, 23.10.2018

Для физлиц форма упростилась, исчезли не нужные получателю справки реквизиты.